De ene investeert in hotelkamers, de andere koopt liever een vakantiewoning in binnen-of buitenland. Beleggers in vastgoed komen in alle kleuren en vormen. Bricks and Leisure vond twee soorten investeerders en wat blijkt: wie verder kijkt dan zuiver rendement op investering, is vaak nog beter af.

“Wat brengt dat op?” Vraag aan tien vastgoedverkopers welke vraag ze het meest krijgen voorgeschoteld en deze komt hoogstwaarschijnlijk als winnaar uit de bus. Niet geheel onlogisch, aangezien geen zinnig mens z’n euro’s investeert zonder een toekomstig rendement op investering.

Ook de familie Kuijpers lieten zich bij de aankoop van hun vakantiewoning vooral leiden door het veelbelovende rendement op investering. Acht jaar geleden kochten ze een vakantiewoning in Zeeland voor 350.000 euro met een gegarandeerd bruto rendement van 5,9%. Dat rendement wordt berekend door de jaarlijkse huuropbrengsten te delen door de totale aankoopkosten. “Daarover hebben we niet te klagen”, vertelt Robbie Kuijpers. “De huur werd altijd stipt betaald en we zijn zeer tevreden over de kwaliteit."

Verblindende huuropbrengsten

Maar zoals de term al aangeeft, is dat bruto rendement geen netto-opbrengst. Sowieso moet u zich goed informeren over de extra kosten die u moet incalculeren bij uw investering. Zo botste Kuijpers op een aanzienlijk deel parkkosten – zo’n 1.500 euro per jaar – waarover de verkoper met geen woord gerept heeft. Hierdoor daalt het werkelijk rendement op investering aanzienlijk.

Met dat probleem kampt de familie Visser niet. Zij investeerden zeven jaar geleden 330.000 euro in twee kamers van een aparthotel in Brussel met een variabel rendement – hoe vaker de suite verhuurd wordt, hoe hoger de inkomsten. Aangezien dat nieuwe hotel initieel nog op zoek moest naar nieuwe klanten bedroeg de opbrengst in het eerste jaar ongeveer 2%. Zo’n 4% procent minder dan de vakantiesuite van de Kuijpers, maar daartegenover staat wel dat de Vissers in de voorbije zeven jaar op geen enkel moment extra kosten aangerekend kregen. Het volledige hotel wordt tot in de puntjes onderhouden, zonder bijkomende park- of beheerkosten, en wordt uitgebaat door het internationale hotelmerk Ibis Styles. “We zijn zéér tevreden”, klinkt het bij Mieke Visser. “Alles wordt erg professioneel geleid én transparant gecommuniceerd.”

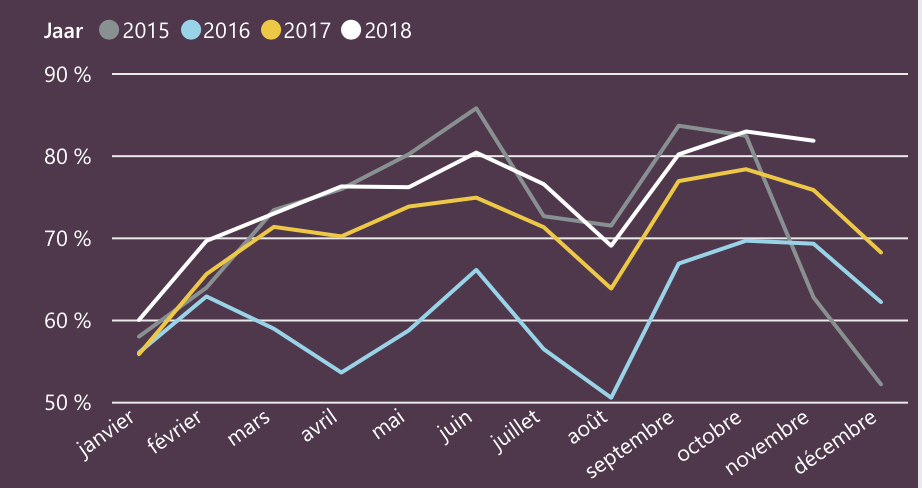

Mede dankzij die naambekendheid van het hotelmerk hadden zelfs de terreuraanslagen van maart 2016 amper invloed op de huuropbrengsten van hun hotelkamers. Ter vergelijking: op jaarbasis daalde de gemiddelde bezettingsgraad in Brussel van 72,7% in 2015 tot 66,6% in 2016.

Bezettingsgraden Brusselse hotels – Bron: https://visit.brussels/nl/article/toeristische-barometer-van-het-brussels-hoofdstedelijk-gewest

Gelukkig heeft de Brusselse hotelmarkt zich een kleine drie jaar later hersteld. In 2018 steeg de bezettingsgraad tot dik 73% en daarvan konden de Vissers meegenieten: hun jaarlijks rendement overschreed inmiddels de grens van 5%. Een héél mooi rendement op investering, want in de peperdure Brusselse regio wordt 3% als realistisch aanzien.

Meerwaarde doorverkoop

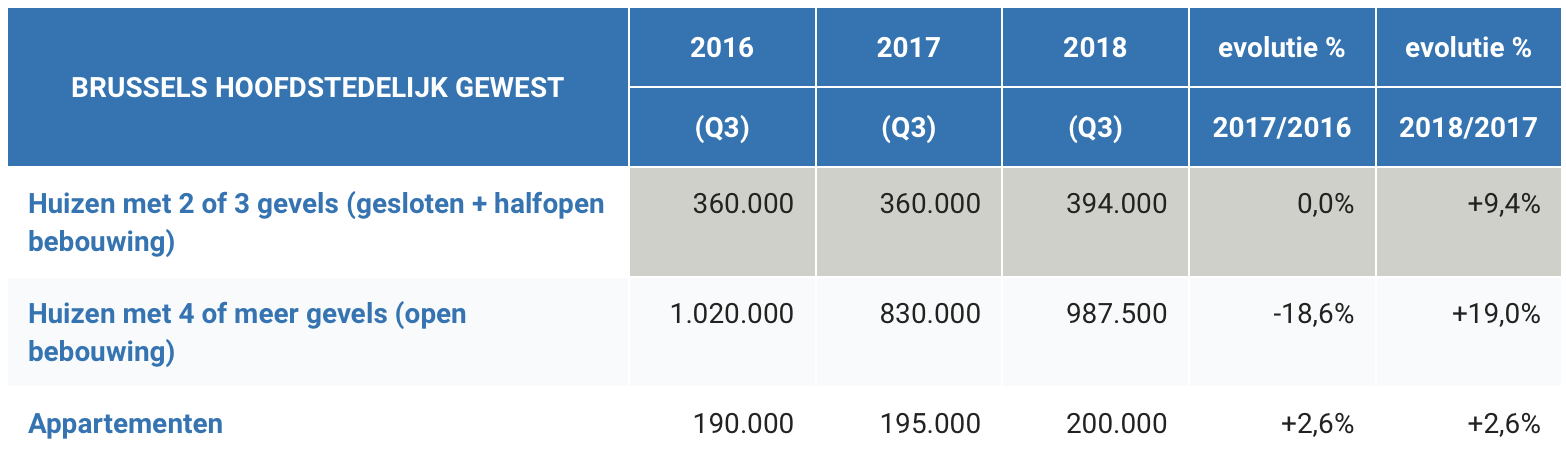

Zowel de familie Visser als de familie Kuijpers hebben kinderen. Toen die jonger waren trokken de Kuijpers geregeld zelf naar hun Zeeuwse optrekje om uit te blazen, maar nu de kinderen het ouderlijke nest al even verlaten hebben, stelden ze hun vakantiewoning één jaar geleden te koop. Vooralsnog zonder resultaat, al ziet dat er sowieso niet al te rooskleurig uit. De prijzen van gelijkaardige woningen die in het park te koop staan, schommelen tussen de 220.000 en 270.000 euro. Het lijkt erop dat ze hun aankoopprijs van 350.000 niet meer zullen terugverdienen. De familie Visser, daarentegen, denkt op dit moment niet aan verkopen. Maar in Brussel-centrum blijven de vastgoedprijzen over het algemeen wél stabiel. Een recent verkochte suite in hetzelfde hotel klokte af op 190.000 euro, dat is 25.000 euro meer dan de 165.000 euro per kamer die de Vissers acht jaar geleden neertelden.

Gemiddelde vastgoedprijzen Brussel - Bron: https://statbel.fgov.be/nl/themas/bouwen-wonen/vastgoedprijzen

Toch valt af te wachten of ze ooit zullen verkopen. Aangezien hotelkamers makkelijk te schenken zijn, willen papa en mama Visser hun kinderen elk één hotelkamer toevertrouwen. Zo hebben zij een leuk appeltje voor de dorst en zal hun investering nooit voor discussie zorgen.

Rendement op investering: een totaalplaatje

Door de extra kosten en lagere waarde bij doorverkoop zal het beloofde rendement op investering van 5,9% dat de Kuijpers op langere termijn lager uitvallen. Hoewel de Vissers in eerste instantie tevreden moesten zijn met minder huuropbrengsten, zal hun uiteindelijke totaalrendement dankzij de professionele uitbating, uitstekende ligging en stabiele doorverkoopprijs hoger oplopen. Kortom, staar u niet blind op hoge huuropbrengsten. Ook de fiscale voordelen (afhankelijk van locatie), het eventuele eigen genot en de meer-of minwaarde kunnen maar beter een rol spelen in uw beslissing.

© Bricks and Leisure