Hotelvastgoed: de toekomst op de vastgoedbeurs MIPIM in Cannes

Lijfrente is voor de verkoper van een woning een erg comfortable oplossing. De koper moet echter wel een zeker risico incalculeren.

Lees meer

Genieten van de lage rente en je woonlening herzien? Je zal er snel bij moeten zijn, als het van de Beroepsvereniging van het Krediet (de BVK), waar alle grote banken toe horen, afhangt ...

Lees meer

Op zoek naar een goede investering? Weet dan dat investeren in een tweede woning - om zelf te verblijven of te verhuren - fiscaal erg voordelig uitkomt.

Lees meer

De gemiddelde prijs voor een woning in België is vanuit Europees perspectief niet uitzonderlijk hoog. De verschillen tussen de verschillende regio's zijn daarentegen wel bijzonder groot.

Lees meer

Een leegstaande woning brengt je niet alleen weinig op, je riskeert ook nog een stevige leegstandsheffing te moeten betalen.

Lees meer

Het lijkt aanlokkelijk om een vakantiewoning in Spanje te kopen, maar hou zeker rekening met het fiscale kostenplaatje. Bij de aankoop, de verkoop maar ook terwijl je eigenaar bent, komt de Spaanse fiscus immers regelmatig bij je aankloppen.

Lees meer

Een verhelderende video rond de meerwaardebelasting die je moet betalen bij de verkoop van een onroerend goed.

Lees meer

Er wordt eigenlijk nog (te) weinig over gecommuniceerd, maar de nieuwe woonbonus zorgt nog voor enkele extra nefaste gevolgen op je inkomen.

Lees meer

Nu de nieuwe woonbonus het kopen van een woning minder aantrekkelijk maakt, lijkt het moment gekomen om je bestaande woning te renoveren, niet? Edoch, ook renoveren wordt in 2015 een pak duurder...

Lees meer

Als je een woning wil kopen maar de bank heeft je lening nog niet goedgekeurd, is een compromis met een zgn. opschortende voorwaarde een mooie uitweg. Maar let er wel op hoe je die voorwaarde formuleert en wat ze precies inhoudt!

Lees meer

Wist je al dat je als zelfstandige voor amper 1.000 euro je gezinswoning kan beschermen tegen inbeslagname? Indien niet, lees zeker even verder!

Lees meer

Vergis je niet: zodra je als koper of verkoper een compromis tekent, ben je definitief gebonden. Een compromis geldt volgens de wet immers als een volwaardige verkoop en heeft dus dezelfde rechtsgeldigheid als de definitieve verkoopakte!

Lees meer

De woning van je dromen gevonden maar niet zeker wat de volgende stappen zijn? Lees dan even deze 'beginner's guide' om zeker te zijn dat je de sleutel probleemloos in handen krijgt.

Lees meer

Net je hypotheek afgelost? Gefeliciteerd! Maar wist je al dat je de verloren fiscale voordelen van je lening makkelijk kan opvangen door een individuele levensverzekering af te sluiten? Je ontdekt het hier...

Lees meer

Er is de afgelopen weken en maanden al veel inkt gevloeid over de nieuwe woonbonus die vanaf 1 januari 2015 in voege zal treden. Nu de ergste storm geluwd lijkt, leek het ons geen slecht idee eens na te gaan wat er precies verandert en waarom.

Lees meer

Je weet waarschijnlijk wel wat voor type vastgoed je in je buurt voor 250.000 euro kan kopen, maar weet je ook hoe het zit met de rest van België? Of wat je in het buitenland voor deze som kan kopen? Een onderzoek van Century 21 Benelux geeft antwoord - en de resultaten zijn op hun minst verrassend te noemen.

Lees meer

Het is de nachtmerrie van elke vastgoedeigenaar: een huurder die zijn/haar huur niet langer betaalt. Wat kan je als huisbaas eigenlijk doen als je huurder niet betaald?

Lees meer

Er is een bijzonder vreemde tendens waar te nemen op de Belgische vastgoedmarkt: terwijl het aantal verkochte woningen en appartementen in de eerste jaarhelft van 2014 met 2,6 procent steeg, daalde het aantal verstrekte hypothecaire kredieten in die periode met maar liefst 1,29 procent.

Lees meer

Investeren in vastgoed is een veilige en slimme belegging en biedt vele voordelen. Maar 'elk voordeel heb z'n nadeel', zegt het bekende spreekwoord. Tenzij je kiest om met Industrie Hotelière in een hotelkamer te investeren. We vertellen je graag even waarom.

Lees meer

De Belg kiest steeds vaker voor vastgoed om zijn/haar vermogen te versterken. Of het nu gaat om een eigen woning, een tweede residentie, een opbrengsteigendom of vastgoedaandelen.

Lees meer

Het is belangrijk te weten dat de belasting op de meerwaarde na verkoop aanzienlijk hoger ligt indien het pand binnen de vijf jaar na aankoop wordt doorverkocht. We illustreren dit met een concrete berekening.

Lees meer

De prijs woningen en appartementen is in het afgelopen decennium exponentieel gestegen, wat goed nieuws is voor de doorverkoopwaarde voor (toekomstige) investeerders.

Lees meer

Het lijkt een rare evolutie: het aantal familiehotels aan de kust daalt dramatisch, terwijl de vraag naar hotelkamers steeds toeneemt. In dit artikel zoomen we daarom even in op de oorzaken van dit fenomeen en op de innovatieve oplossing die Industrie Hotelière aanbiedt door particuliere beleggers in hotelkamers te laten investeren.

Lees meer

Goed nieuws voor mensen die in hotelkamers (willen) investeren. Een internationale studie toont immers aan dat de prijs voor een hotelkamer de voorbije vier jaar voortdurend is gestegen en dat die positieve trend zich ook in de nabije toekomst duidelijk verderzet.

Lees meer

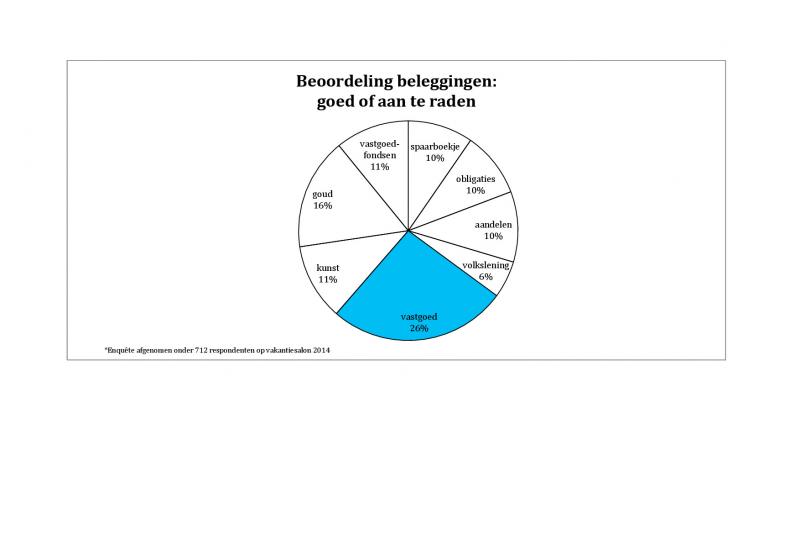

De vastgoedgroep Chateau Residenties organiseerde ter gelegenheid van het Vakantiesalon in februari 2014 een enquête over beleggen. Het Vakantiesalon is een beurs met maar liefst 4 paleizen en 800 standhouders. Jaarlijks komen er duizenden mensen naar de beurs op zoek naar info over vakanties en reizen. 712 respondenten namen deel aan de enquête.

Lees meer

Hoe ziet de wereld eruit in 2030/2050? De urbanisatie gaat steeds sneller en sneller. Tegen 2030 wordt er verwacht dat 60% van de wereldbevolking in stedelijke regio’s woont. Steeds meer mensen hebben dus een verblijf nodig. Ook stijgt het aantal reizigers wereldwijd. Waar moeten deze verblijven? Ze kunnen niet op elke locatie een woning bezitten. Dus hiervoor moeten ze op zoek naar hotels om in te logeren. En laat hotelvastgoed nu de trend van de toekomst zijn!

Dit jaar vond de 29ste editie plaats van het MIPIM in het Palais des Festivals in gaststad Cannes. Deze duurde van 13 maart tot en met 16 maart. MIPIM staat voor ‘Marché International des Professionels de l’Immobilier’. Hier ontmoeten projectontwikkelaars, architecten en investeerders elkaar. Ze ontdekken daar de nieuwste informatie en trends uit de vastgoedmarkt. Elk jaar staat er een thema centraal. Dit jaar was het thema: wereldwijde verstedelijking. Deze editie waren er 23 000 personen aanwezig uit 90 verschillende landen wereldwijd. Uit België waren er 1400 die zich inschreven voor deze beurs.

Hotelvastgoed speelde een uitermate belangrijke rol op deze vastgoedbeurs. Maar liefst 5 332 hotelontwikkelaars, 1 675 investeerbedrijven en 154 hotelgroepen waren aanwezig. Hotelvastgoed is overduidelijk een niet te missen concept in de toekomst waar veel aandacht aan besteed dient te worden.

Waarom in 2030 hotelvastgoed zeker de moeite waard is:

Zoals we al eerder zeiden, is de urbanisatie in volle opmars. Maar door al deze drukte heeft een persoon ook nood aan rust. Hiervoor kan voor sommige mensen de Belgische Ardennen (Château de la Lesse) een goed alternatief vormen om zo even aan de drukte te ontsnappen en te genieten van de adembenemende, ongerepte natuur.

Château de la Lesse

België was representatief op MIPIM door de samenwerking van de stad Antwerpen met stad Gent en een aantal private vastgoedpartijen, waaronder Bricks and Leisure. Een algemene indruk was dat de stemming er super was en dat er een gevoel heerste dat de Belgische vastgoedmarkt heropleeft.

Extra

Vanaf volgend jaar krijgt Knokke-Heist ook een grote vastgoedbeurs. Realty verhuist voor zijn elfde editie naar de kust i.p.v. Brussel. Via Knokke-Heist hoopt de vastgoedbeurs Realty de bezoekers meer entertainment te bieden en langer op de beurs te houden. Meer info hierover: Grootste vastgoedbeurs van België verhuist naar Knokke-Heist.

Bij hotelvastgoed en dan hotelkamers in het bijzonder, denken de meeste mensen aan zakenreizen en vakantieperiodes. Weinig mensen staan er echter bij stil dat je een hotelkamer ook kan kopen. Wie 150.000 euro of meer kan missen, kan overwegen om zich trotse eigenaar van een hotelkamer te maken. Met deze slimme manier van investeren kan je als het ware al slapend geld verdienen.

Heel wat beleggers en bekende investeerders zien hun brood in de hotelvastgoed. Niet dat je het daarvoor hoeft te doen, maar als je beslist om te investeren in hotelkamers dan word je naam toegevoegd aan een befaamd lijstje van beroemdheden. Topondernemer Bill Gates, Jay-Z en voetballer Christiano Ronaldo zijn slechts enkele voorbeelden.

Allen zien ze grote opportuniteiten in de hotelsector en dat is niet zonder reden. Ook in ons eigen Belgenland wordt stevig geïnvesteerd in hotels en hotelkamers. Welbekende hotels als Ibis Styles Kortrijk en Novotel Ieper verschijnen regelmatig op de radar van investeerders.

De gemiddelde kostprijs voor een hotelkamer in België ligt volgens de Hotel Valuation Index op ongeveer 185.000 euro. Voor deze investering kan je nog geen tweede woning kopen, laat staan een zomers vakantiehuisje in de Provence. Bovendien haal je er ook nog eens een leuk rendement uit. Trivago berekende immers dat je een gezond jaarlijks rendement opstrijkt als je de hotelkamer 20 dagen per maand verhuurt.

Niet slecht voor iets waar je zelf amper tot geen werk aan hebt, want het is de hotelketen die zorgt voor alle infrastructuur en ondersteuning. Bovendien heb je als eigenaar van de kamer vaak leuke privileges en kan je aan een reductietarief logeren in één van de andere hotels van de groep. Mooi meegenomen toch?

Bronnen

https://www.hvs.com

http://www.knack.be

Het belangrijkste kenmerk van (ver)kopen op lijfrente, is dat de som voor de woning niet in één keer wordt uitbetaald, maar in maandelijkse termijnen. Die 'lijfrente' wordt doorgaans geïndexeerd.

Het bedrag dat de koper maandelijks moet betalen, wordt bepaald door drie elementen:

De verkoper ziet zich elke maand verzekerd van een vast inkomen. Waarop hij/zij bovendien geen belastingen moet betalen.

Dat geld kan hij/zij bijvoorbeeld gebruiken om een kleiner appartementje te gaan huren. Wat ook vaak gebeurt, is dat de verkoper afspreekt om het vruchtgebruik van de woning te behouden, zodat hij/zij tot aan hun dood in de vertrouwde woning kan blijven wonen.

In weinig andere gevallen is het spreekwoord 'de een zijn door is de ander zijn brood' meer van toepassing...

Immers, als je 'geluk' hebt als koper, sterft de verkoper vroeg en heb je relatief weinig moeten betalen voor je nieuwe woning. Maar het kan ook tegenvallen, zoals bij het bekende geval van de Franse Jeanne Calment die maar liefst 122 jaar oud werd.

Een lijfrenteovereenkomst wordt altijd op maat gemaakt. Omdat het contract aan bepaalde regels dient te beanwtoorden, is het aangeraden je door een notaris te laten bijstaan.

Beeld: freedigitalphotos.net

Niet dat we de revolutie willen prediken, maar soms wordt het echt wel moeilijk om positief te kunnen blijven over onze Belgische bank- en kredietinstellingen. Zo berekende De Standaard enige tijd geleden dat de bankkosten voor een spaarrekening meer kosten dan de doorsnee opbrengst - je betaalt met andere woorden om te 'mogen' sparen. Bovendien rekenen de banken slechts 50 tot 60 procent van de rentedaling door in hun tarieven voor woonleningen - ze maken dus winst op jouw rug.

Als klap op de vuurpijl, dreigt de BVK er nu mee om het woonkrediet met vaste rente af te schaffen als de herfinanciering van een lening niet dubbel zo duur wordt als vandaag. Dat is hun reactie op de golf van herfinancieringen, waarbij vele kredietnemers de afgelopen maanden hun lening hebben laten herzien om mee te kunnen genieten van de lage rente.

BVK-voorzitter Gérald Bogaert zegt daarover:

De Belg kiest voor een vaste rente omdat hij niet graag risico’s neemt. Als de rente stijgt is hij blij, maar als ze daalt vraagt hij een herfinanciering.

Bogaert wil dan ook dat het 'onevenwicht' tussen het recht van de consument en de plichten van de banken wordt weggewerkt. Daarom vraagt hij aan de regering om de wederbeleggingsvergoeding - dat is de rente op je nog openstaande kapitaal - bij de herfinanciering dubbel zo duur te maken. Als de regering niet aan deze eis wil tegemoetkomen, dreigt de kredietsector ermee de formule van het woonkrediet met vaste rente af te schaffen.

En dat is allesbehalve eerlijk naar de consument toe. Een vaste rentevoet heeft voor de kredietnemer immers het grote voordeel dat je duidelijk weet waar je aan toe bent. Met een variabele rentevoet betaal je op dit moment dan wel minder rente, maar de algemene rentevoet kan ook altijd stijgen. Het bedrag van je terugbetalingen stijgt dan navenant en kan zo op een bepaald moment mogelijk te hoog worden voor jouw budget. Dreigen om de lening met vaste rentevoet af te schaffen, beperkt daarom de vrije keuze van elke consument en is dus allesbehalve in zijn/haar voordeel...

Beeld: freedigitalphotos.net

Goed nieuws voor wie wil lenen om in vastgoed te investeren: het fiscale voordeel voor een tweede woning brengt meer op dan de woonbonus voor de eigen, eerste woning. Dat komt vooral omdat u de kapitaalaflossingen én de interesten die u daarop betaalt, kan inbrengen.

Daarbij zijn twee scenario's mogelijk:

In dat geval is de federale overheid bevoegd om het fiscale voordeel toe te kennen. Dat voordeel bedraagt 30% van de kapitaalaflossingen, met een maximum van 2.260 euro per jaar, wat neerkomt op 678 euro per persoon per jaar.

Daarnaast zijn ook de interesten op uw kapitaalaflossingen fiscaal aftrekbaar, wat u nog eens meer dan 1.000 euro per jaar extra opbrengt.

Dat kan bijvoorbeeld als u een woning erft. In dit geval is het Vlaamse Gewest bevoegd. De Vlaamse overheid breidde recent het fiscale voordeel voor de tweede woning nog verder uit. Hier bedraagt het maximumbedrag voor uw kapitaalaflossingen 2.280 euro per jaar, wat neerkomt op een belastingbesparing van 684 euro per jaar.

Bovendien kan u nog genieten van een specifieke belastingvermindering van 40% op de interesten!

Beeld: http://www.freedigitalphotos.net/

Soms is het moeilijk te bepalen of de gemiddelde prijs voor een woning in België nu hoog of laag ligt. Blijkbaar valt het wel mee, want als we de prijzen vergelijken met andere Europese landen, belandt België op de zesde plaats in de top tien.

1. Duitsland: € 278.300

2. Ierland: € 257.500

3. Zweden: € 256.000

4. Frankrijk: € 256.000

5. Verenigd Koninkrijk: € 228.400

6. België: € 225.800

7. Finland: € 220.300

8. Spanje: € 165.500

9. Italië: € 146.400

10. Portugal: € 143.600

Alhoewel de prijzen in België niet overdreven hoog zijn als we vanuit Europees perspectief kijken, is het toch opvallend dat er zeer grote verschillen zijn in de woningprijzen in Vlaanderen, Wallonië en Brussel.

Bron voor cijfers: kbceconomics.be

Beeld:freedigitalphotos.net

Een leegstaande woning kan je veel geld kosten. Niet alleen heb je geen rendement door verkoop of verhuur, je riskeert bovendien een leegstandsheffing te moeten betalen.

Die leegstand wordt door de gemeente geregistreerd in volgende gevallen:

Over het algemeen moet er geen heffing betaald worden voor tweede verblijven, woningen die verbouwd worden of geërfde panden. Komt je woning toch op het leegstandsregister van je gemeente te staan, word je gewaarschuwd en kan je alsnog verzet hiertegen aantekenen.

Hou er ook rekening mee dat de leegstandsheffing niet hetzelfde is als de heffing op verwaarloosde of verkrotte woningen. Ook al is je pand pico bello in orde, als het onbewoond wordt verklaard, krijg je een leegstandsheffing voorgeschoteld.

Die leegstandsvoorheffing varieert van stad tot stad, met een minimum van 1.100 euro voor een eengezinswoning en 83 euro voor (studenten)kamers. Elke gemeente bepaalt autonoom de heffing, op basis van het aantal vierkante meters, het aantal lopende meters en/of het aantal verdiepingen.

Het bedrag kan per gemeente sterk verschillen, zoals je in onderstaande tabel kan ontdekken*:

* Bron: netto.tijd.be

Komt je woning in het leegstandsregister terecht, kan je de situatie herstellen door te bewijzen dat het pand al meer dan zes maanden is bewoond omdat er iemand is gedomicilieerd, omdat de wijkagent heeft vastgesteld dat het pand bewoond wordt of omdat de gas-, water- en electricitietsfacturen hoog genoeg liggen.

Beeld: freedigitalphotos.net

De zwakte van de lokale vastgoedmarkt doet sommigen dromen van een tweede woning in Spanje. Maar zelfs nu de prijzen laag zijn, is er een aanzienlijk fiscaal kostenplaatje verbonden aan een Spaanse vakantiewoning. We zetten de belangrijkste kosten even op een rijtje.

Hierbij betaal je ofwel btw ofwel registratierechten. Die zijn verschillend per regio, dus informeer hier zeker naar bij de plaatselijke makelaar.

Dan betaal je jaarlijks twee bijdragen, namelijk:

Hou er ook rekening mee dat je de vakantiewoning op je Belgische belastingaangifte moet aangeven, wat gevolgen kan hebben voor je belastbaar inkomen en dus je personenbelasting.

In Spanje geldt hiervoor altijd een meerwaardebelasting van 21 procent, tenzij de woning voor 31/12/1994 werd aangekocht. In dat laatste geval betaal je een kleiner bedrag.

Als de eigenaar van de woning in Spanje sterft, betaal je Spaanse nationale successierechten. Die waarde worden per erfgenaam berekend, op basis van de waarde van de woning. Dit kan gaan van 7,65 procent als de waarde onder de 7.933,46 euro ligt tot maar liefst 34 procent als de waarde 797.555,08 overschrijdt. Hou er ook rekening mee dat in Spanje samenwonenden niet worden gelijkgesteld met echtgenoten.

Daarnaast betaal je ook nog eens successierechten in België. Spanje heeft immers geen verdrag met België om de dubbele successiebelasting te vermijden.

Ons advies? Laat je niet verblinden door de lage prijzen en tel zeker al deze kosten mee vooraleer je beslist een tweede verblijf in Spanje te kopen.

Beeld: http://www.freedigitalphotos.net/

De meerwaardebelasting bij de verkoop van een onroerend goed, valt uiteen in twee categorieën, met elk hun eigen regels, namelijk:

De meerwaarde wordt berekend door het verschil tussen de verkoop- en aankoopprijs.

Deze video van notaris.be veruidelijkt waar het precies om gaat:

Niemand, op de regering na, is blij met de nieuwe woonbonus. Niet alleen heb je minder voordeel dan vroeger bij de aankoop van een woning, er zijn ook aan aantal nefaste gevolgen die verder reiken dan je op het eerste gezicht zou denken.

De nieuwe woonbonus zorgt ervoor dat de doorsneebezitter van een nieuwe woning vanaf nu meer belastingen betaalt dan dat hij aan fiscale voordelen geniet. Voor een doorsneegezin betekent dit dat ze ongeveer 20.000 euro meer belastingen betalen dan dat ze fiscale voordelen ontvangen.

Een ander gevolg, waar nog te veel weinig aandacht aan wordt geschonken, is de toename van je belastbare inkomen. Immers, omdat de Vlaamse overheid de woonbonus vanaf nu toekent als een belastingvermindering in plaats van een kostenpost, verhoogt je belastbare inkomen. Dat bevestigt ook auteur Jef Wellens*:

Het afschaffen van een aftrek is een ingreep die raakt aan de kern van de belastingberekening. Als uitgaven niet meer worden afgetrokken van het inkomen, zal het belastbare inkomen toenemen.

* Bron: netto.be

Gecombineerd met de kunstgreep die de regering eerder al doorvoerde voor de uitgaven voor kinderopvang - ook daar werd de aftrekpost vervangen door een belastingvermindering - ziet een doorsnee gezin met kinderen het belastbare inkomen op drie jaar tijd met maar liefst 5.000 euro toenemen.

Dit hogere belastbare inkomen kan nefast uitdraaien bij de toekenning van allerhande tegemoetkomingen, zoals school- en studietoelagen, renovatiepremies of tarieven voor kinderopvang. Personen met een handicap (en hun gezin) riskeren zo ook hun integratietegemoetkoming en inkomensvervanging te verliezen.

Dat laatste lijkt misschien 'relatief', maar als je weet dat de overheid momenteel 1,28 miljard euro verleent aan 166.093 gezinnen, kan een hoger belastbaar inkomen zorgen voor de nodige - verborgen - besparingen. Dat bevestigt ook Nele Heerwegh van de federale overheidsdienst Sociale Zekerheid*:

Als het beschikbare inkomen met enkele duizenden euro's stijgt, dan zouden duizenden gezinnen geen van die tegemoetkomingen nog krijgen en zouden de uitgaven van de sociale zekerheid veel minder hoog liggen.

* Bron: netto.be

De nieuwe woonbonus lijkt ons dan ook eerder een toverformule voor de regering te zijn om extra besparingen door te voeren dan een middel voor jonge mensen en gezinnen om een eigen woning te kunnen kopen...

Beeld: http://www.freedigitalphotos.net/